HOME

HOME 八木屋について

八木屋について レセプトサポート

レセプトサポート Q&A

Q&A 営業エリア

営業エリア 料金表

料金表 会社概要

会社概要

皆様、こんにちは! 歯科医院をサポートする八木屋です!

本日のブログは『世にも奇妙な特例税制』について書いてみます。

因に、結論を先に書くと、歯科医療機関はこの特例税制は利用出来ません。(あしからず)

さて、本題ですが。

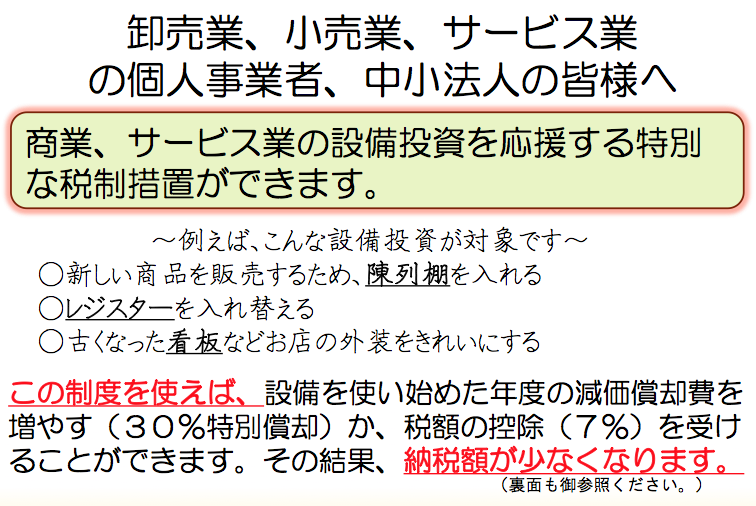

中小企業庁 財務課 によると…、設備投資を考えている中小企業を支援するために「商業、サービス業の設備投資を応援する特別な税制措置」を創設したそうです。

この制度を使うと、設備投資を使い始めた年度の『減価償却費を増やす(30%特別償却)』か、『税額の控除(7%)を受けられる!』の2つの税優遇措置のどちらかを選択して受けられるそうです。その結果、事業者は納税額が少なくて済むそうですが…。

税制措置の対象者としては個人および法人の青色申告を提出する中小企業等との事で、当然ながら歯科医療機関も含まれる『はず』です。

また、この資料によると…、「減価償却資産の耐用年数等に関する省令別表第1の「器具及び備品」「建物附属設備」

<器具及び備品>」の一覧の中には『歯科診療用ユニット』や『光学検査機器』なども含まれております。

さて、弊社が手がけるある案件において、弊社財務担当者がこの制度について『国税庁』に適用要件等を確認すべく電話をしたところ…、以下のような信じられない展開となりました(驚)

(弊社財務担当者→以下、弊社担当)

ある歯科医療機関の設備投資案件にて、「商業、サービス業の設備投資を応援する特別な税制措置」を使いたいと考えておりますので、念のため制度について確認させて下さい。

(国税庁→以下、税)

???なんですか、その特例税制???

(弊社担当)

中小企業庁様が創設された「商業、サービス業の設備投資を応援する特別な税制措置」ですが…。

(税)

すみません、その特例税制ついて確認いたしますので、折り返しご連絡致します。

(税)

あの〜、その特例税制は歯科医療機関は適用除外ですが…。

(弊社担当)

へっ???適用除外…、何かの間違いではありませんか?

中小企業庁のHPに記載されたパンフには『歯科診療ユニット』などが掲載されておりますし、歯科医療機関以外の事業者が設備投資として『歯科診療ユニット』を購入するケースは無いと思いますけど…。

(税)

ご指摘のように、確かにパンフレットには、『歯科診療ユニット』と掲載されております…。しかし、中小企業庁が特例税制の該当業種に医療業を入れていないので、『歯科医療機関は該当業種には含まれない』のです。

(弊社担当)

唖然(無言)…。。。

なんてやり取りがありまして、結論としましては「医療機関は特例税制」を受けられません。

そもそも対応に当たってくれた国税庁の人は、この特例税制自体を知らなかったらしく、中小企業庁のHPの資料をもとに検討して回答してくれたのですが、該当資産に医療機器が載っていることについては、「該当業種が医療機器を購入すれば特例の適用がある」と、財務担当も首を傾げる理解不能な回答を頂きました。(てか、回答になってねーし)

現在、アベちゃん&日銀効果で株価は上昇し、円安が進行して一部の企業業績は上昇基調のようですが、この手の特例税制の運用不備も含め、国や官庁の役割は『規制と既得権』の撤廃だと思います。

今の日本に必要なのは、省庁毎の特例税制の創設などではなくて、適正な競争を促進し、余計な制度は作らずに『小さな政府』で『既得権の撤廃』と『高すぎる法人税率の引き下げ』等の規制改革を行うことだと思うのですが…、誰もが思う当たり前の事って実行不能なんですかね???